Valoración

La valoración es un factor clave a la hora de invertir. Esta consiste en averiguar si el precio pagado por una acción o activo en general, es el correcto en relación a los flujos futuros que nos puede aportar ese negocio. O visto desde otro punto, nos dice cuántas veces está dispuesto a pagar el mercado por una empresa, en relaciona a sus beneficios futuros, en un momento presente determinado. Es por esto, que pagar múltiplos de valoración muy elevados en algunos casos (compañías sobrevaloradas), nos puede alejar demasiado de la realidad y obligarnos a sobrepagar precios, incluso en buenas compañías. Por esta razón, valorar a unos múltiplos correctos y conservadores es primordial.

La valoración consiste en números, pero también en historias (reales). No sirve hacer números sin conocer la historia que hay detrás de un negocio. La historia es sumamente importante, y consiste en todo lo que esta detrás de la empresa y que no es cuantificable. En las burbujas suelen haber números en base a historias (irreales) o sobredimensionadas que conlleva a números mal hechos y por lo tanto malas valoraciones. O lo que es peor aun, historia sin números (humo), comprar empresas en base a una brillante idea pero que no sucederá nunca porque no se sustentan en algo solido.

En términos de valoración, existen dos métodos utilizados generalmente por inversores:

(1) Valoración por Múltiplos y

(2) Valoración por Descuento de Flujo de Caja.

La valoración por múltiplos, es el métodos comúnmente utilizados por inversores value al ajustarse de mejor manera para comparar empresas, sobre todo del mismo sector.

(1) Valoración por Múltiplos: Este método consiste en estimar el valor de una compañía a partir de los beneficio empresariales futuros, aplicando unos múltiplos obtenemos el valor futuro, lo traemos al presente y lo comparamos con el valor de mercado actual, si nuestro resultado es menor, estaremos comprando a buen precio. Es necesario conocer los múltiplos del sector y los históricos de la empresa para intentar comprar a unos múltiplos bajos, empresas de calidad, de esta manera nos aseguramos de que ¨no¨ estamos sobrepagando la euforia y sobre excesos del mercado (principal causa de malos retornos en bolsa).

Los múltiplos es algo que suele causar mucho misterio cuándo se comienza a analizar empresas, y la pregunta es ¿A que múltiplos valorar una compañía? Existen unos rangos de valoración, en relación al sector y características del negocio, esto es algo que debemos conocer para obtener una correcta valoración.

En términos generales de media el mercado crece al 8% y tiene unos múltiplos de PER 15x y EV/EBITDA 11x

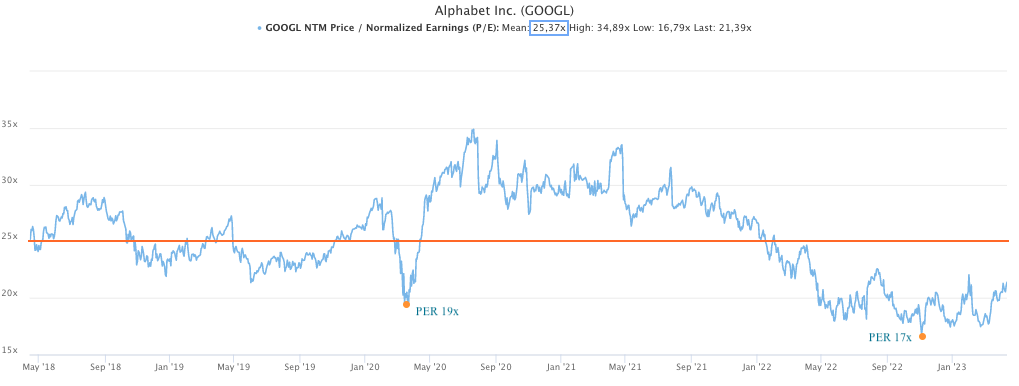

Caso Alphabet (GOOGLE)

Buenos alumnos de la clase como Alphabet (GOOGL), crece de media entre 15%~20% y podríamos aplicar múltiplos mas elevados de 25x PER y 16x EV/EBITDA para su valoración. El siguiente gráfico de Alphabet, muestra la valoración de la compañía desde mayo 2018 hasta mayo 2023, una empresa de gran calidad y ventaja competitiva. En los últimos 5 años, Google ha cotizado efectivamente de media a múltiplo de PER 25x , pero en situaciones puntuales de pánico de mercado, como en marzo del 2020 durante la pandemia, o desde el estallido de la guerra Rusia~Ucrania en mayo del 2022, las valoraciones alcanzaron múltiplos por debajo de PER 20x. A la compañía en todo este tiempo no le ha sucedido absolutamente nada, todo lo contrario, sigue creciendo y sus beneficios por acción (EPS) han pasado de $2,19 a $4,56, más del doble en el mismo periodo de tiempo. Sin duda era un buen momento para invertir en la compañía en marzo del 2020, y lo es también ahora a comienzos de 2023 a un precio de $100 con un PER 17x o 18x

Estimación precio futuro de Alphabet

¨Si estimados que a futuro Alphabet tendrá unos beneficios futuros por acción (EPS) de $7 en tres años, a un múltiplo de PER 25x (media histórica), obtenemos un precio objetivo de $175 y actualmente Google cotiza a solo $100. Estamos comprando la compañía con un descuento del 43%. Algo así, solo sucede en bolsa ¨

Valoración de Alphabet por PER

Esta es una forma simplificada de cómo realizar la valoración de una compañía, evidentemente es un poco más complejo y se deben analizar otros puntos, de esta manera, lograremos obtener un resultado mas acertado.

(2) Descuento de Flujos de Caja: Este método presenta ciertos inconvenientes, que lo hacen poco práctico, desde el punto de vista de un inversor en compañías. Como la inversión en bolsa tiene numerosas piezas móviles, y el mercado no es perfecto (influye el animo, euforia y depresión de los inversores), el método por descuento de flujo de caja DFC, es menos utilizado. El DFC aplica muy bien en inversiones donde los flujos de caja futuros son previsibles, en la construcción de un puente o una carretera donde se puede estimar de antemano una rentabilidad en relación a los años de vida útiles de estas infraestructuras. Pero al valorar empresas, la información no es siempre perfecta o completa, los planes de venta en el futuro cambian, así como también los planes estratégicos, además de los diversos factores externos como la inflación, precios de materias primas, etc, pero sin duda el factor mas determinante es la locura del mercado (euforia o depresión). Es esta subjetividad y la incertidumbre respecto al cálculo del valor actual de la empresa a través del método del DCF, que invita a los analistas a hacer uso de los comparables a través del método de múltiplos de valoración.

Valoración global del índice

A nivel general, el índice Standard & Poor's 500 (S&P 500), el índice más representativo de la bolsa de EEUU, también cotiza a unos determinados múltiplos en relación a sus beneficios. Históricamente ha cotizando a un múltiplos de PER 15x de media. En momentos de euforia como en el año 2000, durante la burbuja puntocom, o en el años 2021 durante la euforia post-covid, las valoraciones llegaron a niveles superiores a 30x, estas sin duda, son las valoraciones más altas desde el crash del 29´ donde la gente meses previos estaba eufórica, todo valía. Estas excesivas valoraciones en bolsa, son una clara señal para estar cauto y reducir posición, haber esperado a que la euforia de mercado se calmara y volviera a valoraciones normales, y nuevamente ampliar posición.

El siguiente gráfico muestra el PER histórico del S&P 500 desde 1870 hasta el 2020. En todas las burbujas, las valoraciones han sido muy superior a la media, llegando a múltiplos superiores a 30x. Los picos de valoración corresponden a meses previos al crash de 1929, la burbuja puntocom de 1999 con el posterior crash del años 2000 y la reciente burbuja post-covid en 2021, para acabar cayendo más de un 20% en 2022.

PER histórico S&P 500

Evidentemente, la inversión es un mundo complejo, interactúan múltiples variables, donde se debe pensar en qué tan bien lo hará la empresa y por otro lado, como reaccionara el mercado con estados de ánimo depresivos o de euforia, y es en este puntos, donde los múltiplos de valoración juegan un papel importante.

En otras palabras, la valoración de una acción puede estar deprimida, pero a la empresa no sucederle absolutamente nada, los fundamentales crecer año a año, aumentar las ventas, expansión de margen EBIT, beneficio, FCF, etc y el mercado ¨decir lo contrario¨, hasta que en el algún momento la bolsa nos da la razón (expansión de múltiplos) y pone a la acción en precio. ¨Pero para esto, muchas veces hay que saber esperar.¨

El ratio PER no es la única forma de obtener una valoración, existen otros ratios igual de válidos, dependiendo la situación financiera y sector de la empresa. Algunos de estos ratios son P/FCF, EV/EBITDA, EV/EBIT entre otros.

¨Las acciones tienen un valor verdadero o fundamental, diferente a su valor de mercado. El valor fundamental de una acción se puede definir como la relación entre los activos subyacentes y su capacidad de producir beneficios; y el precio de mercado de una acción se supone que tiende hacia su valor fundamental, pero al mismo tiempo el precio de mercado está influenciado por los sentimientos de euforia o depresión de mister market¨.