30 marzo 2026

1. Resumen

Visa Inc. es la mayor red de pagos electrónicos del mundo, actuando como intermediario entre consumidores, bancos y comercios sin asumir riesgo crediticio directo.

Liderazgo global en pagos digitales: millones de comercios y entidades financieras utilizan su red, creando un fuerte efecto red que dificulta la entrada de competidores como Mastercard o nuevos actores fintech.

Modelo de negocio altamente rentable: márgenes elevados, crecimiento estructural impulsado por la digitalización de pagos y transición del efectivo al pago electrónico.

Negocio “asset-light”: no presta dinero, sino que cobra comisiones por transacción, lo que permite generar altos retornos sobre el capital (ROIC elevado del 50%) y fuertes flujos de caja.

Valorada en $560.000 millones de dólares, con una posición dominante y resiliente a largo plazo dentro del sistema financiero global.

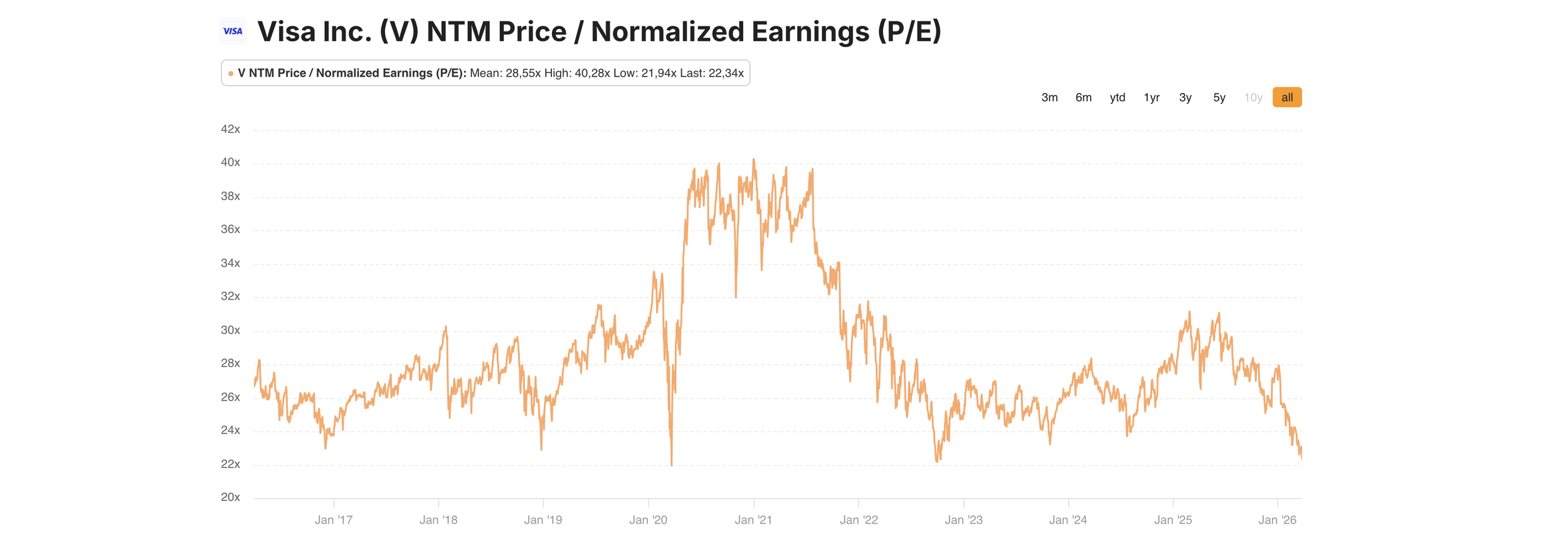

Actualmente Visa cotiza a sólo 22x PER, situándose en el rango bajo de su valoración media de la última década lo que representa una oportunidad histórica de entrada.

La compañía tiene su sede en San Francisco.

2. Situación actual

Visa ha experimentado presión en bolsa en los últimos meses, afectada por una moderación del crecimiento en el volumen de transacciones, especialmente en el segmento de viajes internacionales, que históricamente ha sido una fuente clave de ingresos por comisiones.

Se observa una desaceleración en el gasto del consumidor en ciertas regiones, lo que impacta directamente en el volumen procesado en su red, generando previsiones más prudentes para el corto plazo.

El negocio transfronterizo (cross-border), uno de los más rentables, se ha debilitado por una menor actividad en viajes y turismo, afectando el crecimiento de ingresos frente a expectativas anteriores.

Aumenta la incertidumbre regulatoria y competitiva por el avance de nuevas tecnologías de pago como las stablecoins, que podrían reducir la dependencia de intermediarios tradicionales como Visa en el largo plazo.

A pesar de estos riesgos, el crecimiento estructural de los pagos digitales sigue intacto, aunque con un ritmo más moderado en el corto plazo, lo que introduce cautela entre inversores.

Debido a estas incertidumbres, la acción ha sufrido una contracción de múltiplos hasta las 22x beneficios, un nivel que históricamente ha marcado suelos de mercado para Visa y que ignora la resiliencia de su flujo de caja.

Actualmente Visa cotiza a 295$ tras corregir un 20% desde máximos y un múltiplo PER de 22x, una valoración baja para una empresa de estas características.

3. Catalizadores de cambio

A pesar de la presión en bolsa por la desaceleración en transacciones vinculadas a viajes y la incertidumbre ante nuevas formas de pago como las stablecoins, existen factores que podrían revertir la situación y generar oportunidades de crecimiento para Visa Inc.:

Recuperación de viajes y comercio internacional: La situación actual es pasajera y la reactivación del turismo y los viajes internacionales impulsará el volumen de transacciones cross-border, uno de los segmentos más rentables de Visa, aumentando ingresos por comisiones.

Crecimiento estructural de pagos digitales: El crecimiento continuo de pagos electrónicos y e-commerce garantiza un flujo estable de transacciones, incluso si algunos segmentos tardan en recuperarse.

Visa seguirá siendo la autopista para procesar pagos: Las autopistas de stablecoins y blockchains como Solana o Tron (Cripto-redes) crecen, pero hoy terminan en un "muro” yno resuelven tres problemas clave del consumo masivo:

Aceptación universal (“Último Kilómetro”): los comercios físicos no pueden recibir pagos directos de wallets. Tienes que convencer al panadero de que se baje una wallet, entienda qué es una red y acepte el riesgo de la transacción (fallo tecnológico). Visa conecta cualquier comercio al sistema global.

Procesamiento seguro y resolución de disputas: Visa asegura transacciones y permite reembolsos, algo que blockchains públicas no ofrecen.

Cumplimiento legal y regulatorio: Visa facilita pagos cumpliendo AML/KYC, evitando riesgos legales que surgen al aceptar cripto directos.

Expansión en mercados emergentes: Países con baja penetración de pagos digitales ofrecen crecimiento inmediato al aumentar volumen y adopción de VisaNet.

A un precio de 295$ y un PER de 22x, la acción cotiza en el rango bajo de su media histórica. Esto representa un punto de entrada atractivo, considerando la excepcional calidad de su negocio y unos márgenes operativos que superan el 50%.

Al formar un duopolio global con Mastercard, la compañía ocupa una posición estratégica crítica en el sistema monetario. Actúa como el intermediario esencial y el "peaje" obligatorio para la transición global del efectivo al pago digital, siendo su infraestructura indispensable para que bancos y comercios operen de forma segura en la economía moderna.

4. El negocio de Visa

Visa Inc. es una empresa estadounidense que desempeña un papel central en la industria de pagos globales, al operar una red que conecta consumidores, bancos, comercios y gobiernos para facilitar transacciones electrónicas. A diferencia de los bancos tradicionales, Visa no presta dinero ni asume riesgo crediticio, sino que actúa como intermediario tecnológico que procesa pagos de forma segura y eficiente.

El funcionamiento de Visa se basa en su red, conocida como VisaNet, que permite autorizar, procesar y liquidar pagos en cuestión de segundos entre diferentes entidades financieras. Cuando un cliente paga con tarjeta, Visa conecta al banco emisor (del cliente) con el banco adquirente (del comercio), cobrando una pequeña comisión por cada transacción realizada.

La red de Visa es utilizada por miles de instituciones financieras y millones de comercios en todo el mundo, lo que genera un fuerte efecto red: cuantos más usuarios y comercios participan, más valiosa se vuelve la plataforma. Este efecto crea una barrera de entrada significativa para competidores como Mastercard u otros nuevos actores del sector fintech.

Además, Visa obtiene ingresos principalmente a través de comisiones por procesamiento de pagos, servicios de valor añadido (como prevención de fraude o análisis de datos) y tarifas relacionadas con transacciones internacionales (cross-border), que suelen tener márgenes más elevados.

En conjunto, Visa opera un modelo de negocio altamente escalable y eficiente, beneficiándose del crecimiento estructural de los pagos digitales a nivel global y de la progresiva desaparición del efectivo.

¿Quiénes participan en el ecosistema de pagos de Visa?

El sistema de Visa Inc. funciona como una red que conecta cuatro actores principales, permitiendo que una transacción se complete en segundos:

Consumidor: inicia el pago utilizando tarjeta o wallet digital.

Comercio: acepta el pago y paga una comisión por ello.

Banco emisor: proporciona la tarjeta al cliente y autoriza la transacción (asumiendo el riesgo crediticio).

Banco adquirente: procesa el pago para el comercio y garantiza la recepción del dinero.

Visa actúa como la infraestructura tecnológica que conecta a todos, facilitando la autorización, compensación y liquidación de las transacciones, sin asumir riesgo financiero directo.

Alrededor de este núcleo operan actores complementarios como fintechs (ej. Stripe o Adyen), que facilitan la integración de pagos para los comercios.

En paralelo, existen redes competidoras como Mastercard y nuevas alternativas basadas en blockchain que, aunque aún limitadas en adopción masiva, representan posibilidad de disrupción a largo plazo.

En conjunto, este ecosistema posiciona a Visa como el núcleo central del sistema de pagos global, capturando valor en cada transacción sin necesidad de asumir riesgo crediticio.

5. ¿Cómo genera Visa sus ingresos?

Los ingresos de Visa Inc. provienen principalmente del volumen de pagos procesados en su red global. A diferencia de un banco, no gana dinero por prestar, sino por facilitar transacciones. A continuación, sus principales fuentes de ingresos:

1. Servicios de procesamiento de pagos (alrededor del 45% - 50% de los ingresos totales):

Visa cobra comisiones por cada transacción que pasa por su red (VisaNet). Estas tarifas dependen del volumen de pagos procesados y del número de operaciones, siendo la base de su modelo de negocio. Cuanto más se usa la tarjeta o medios digitales, más ingresos genera.

2. Data processing (alrededor del 30% - 35% de los ingresos):

Incluye servicios de autorización, compensación y liquidación de pagos. Es el “motor” tecnológico que permite que una transacción se valide en segundos entre bancos. Este segmento es altamente escalable y con márgenes elevados.

3. Ingresos por transacciones internacionales – cross-border (alrededor del 15% - 20% de los ingresos):

Son las comisiones generadas cuando una transacción implica diferentes países (por ejemplo, pagar en el extranjero o en otra divisa). Este segmento es uno de los más rentables para Visa, ya que las comisiones son más altas. Está muy ligado al turismo y viajes internacionales.

4. Servicios de valor añadido (alrededor del 5% - 10% de los ingresos):

Visa ofrece servicios adicionales como prevención de fraude, análisis de datos, seguridad, tokenización y soluciones para empresas y gobiernos. Aunque es una parte menor del negocio, tiene un alto potencial de crecimiento.

En conjunto, el modelo de Visa Inc. es altamente escalable: a mayor volumen de transacciones globales, mayores ingresos, sin necesidad de incrementar significativamente sus costes. Esto explica sus altos márgenes y retornos sobre el capital.

6. Ventas y métricas numéricas

Ingresos Netos y Crecimiento:

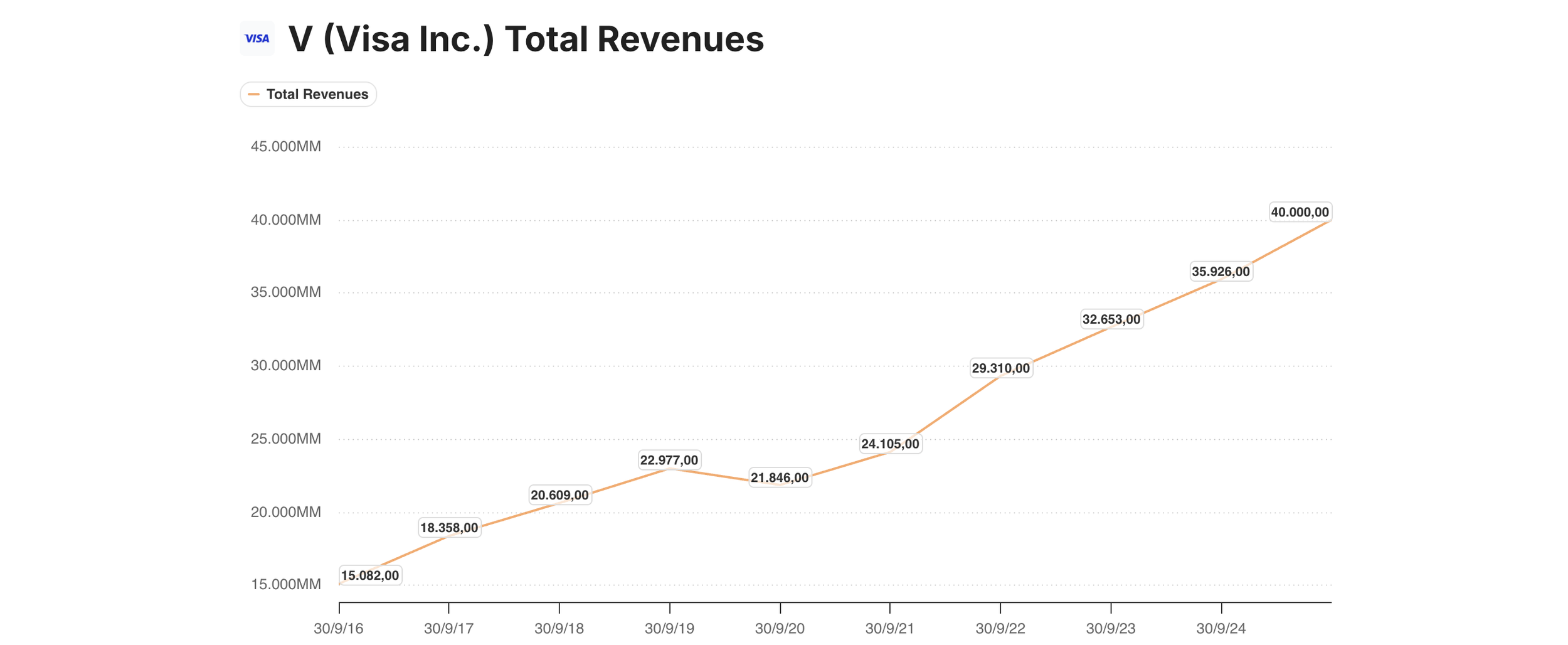

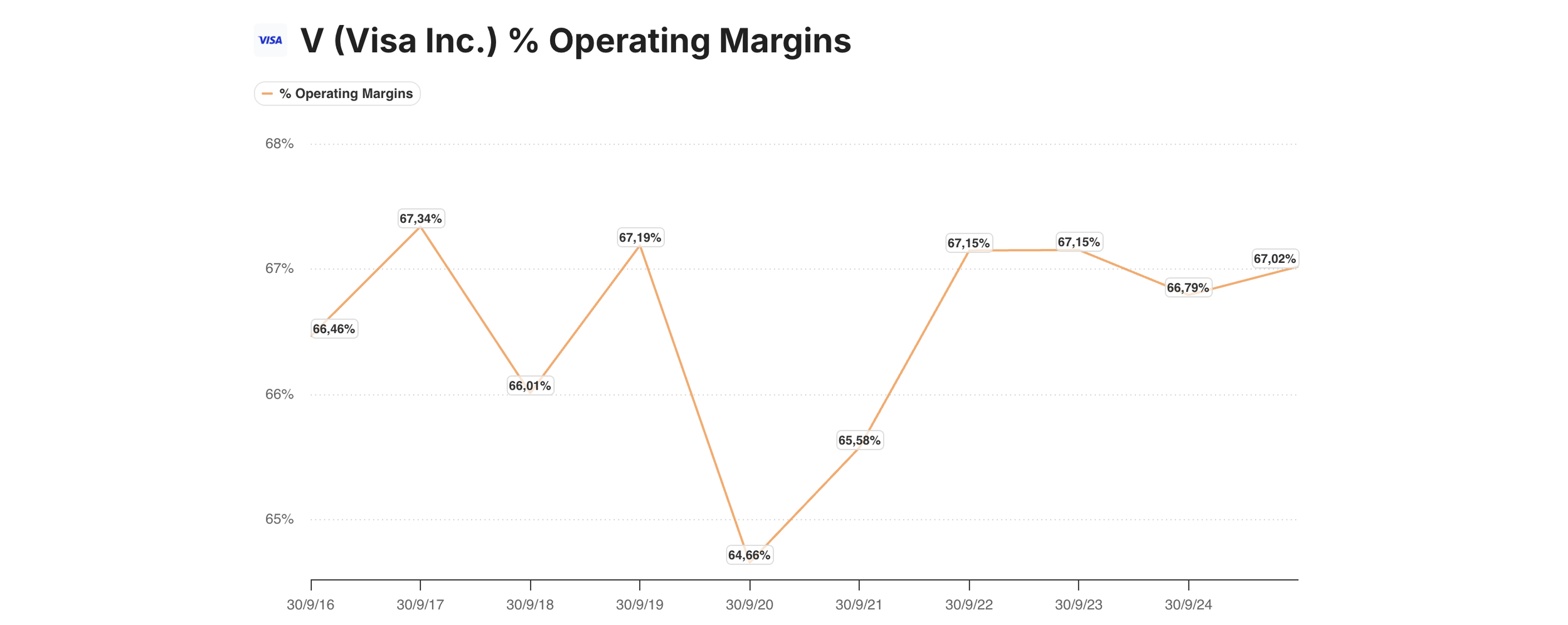

La compañía cerró el año con unos ingresos netos de 40.000 millones de dólares, lo que representa un crecimiento sólido del 11% interanual. Lo verdaderamente distintivo de Visa es su capacidad para transformar este crecimiento en beneficio real: con un margen operativo superior al 60%, la empresa demuestra una eficiencia de escala que muy pocas compañías en el S&P 500 pueden igualar.

Se espera unos ingresos superiores a 50.000 millones de dólares para 2028 lo que se traducirse en un EPS de entre 16 - 17 dólares por acción.

Volumen de Pagos (Total Payments Volume - TPV):

Visa actúa como la infraestructura invisible del comercio mundial, habiendo procesado 14,2 billones de dólares en el último ejercicio. Este volumen no es solo una cifra de ventas, sino el flujo monetario total que valida su efecto red: a mayor volumen procesado, mayor es la capacidad de la compañía para extraer rentabilidad de cada transacción con costes marginales prácticamente nulos.

Transacciones Procesadas:

La red de Visa gestionó un total de 257.500 millones de transacciones, un incremento del 10%. Este dato es crítico para la tesis, ya que confirma que la adopción de los pagos digitales sigue ganando terreno frente al efectivo, permitiendo a Visa capturar ingresos recurrentes por el simple uso de su infraestructura tecnológica.

Margen Operativo: Mantiene una eficiencia excepcional, situándose habitualmente por encima del 60%. Los márgenes operativos de Visa son absolutamente altos, por lo que se sitúan en la élite de toda la industria financiera y del mercado en general. Es clave destacar que Visa opera con un modelo de negocio de "peaje" digital donde los costes marginales de procesar una transacción adicional son casi nulos, lo que dispara su rentabilidad.

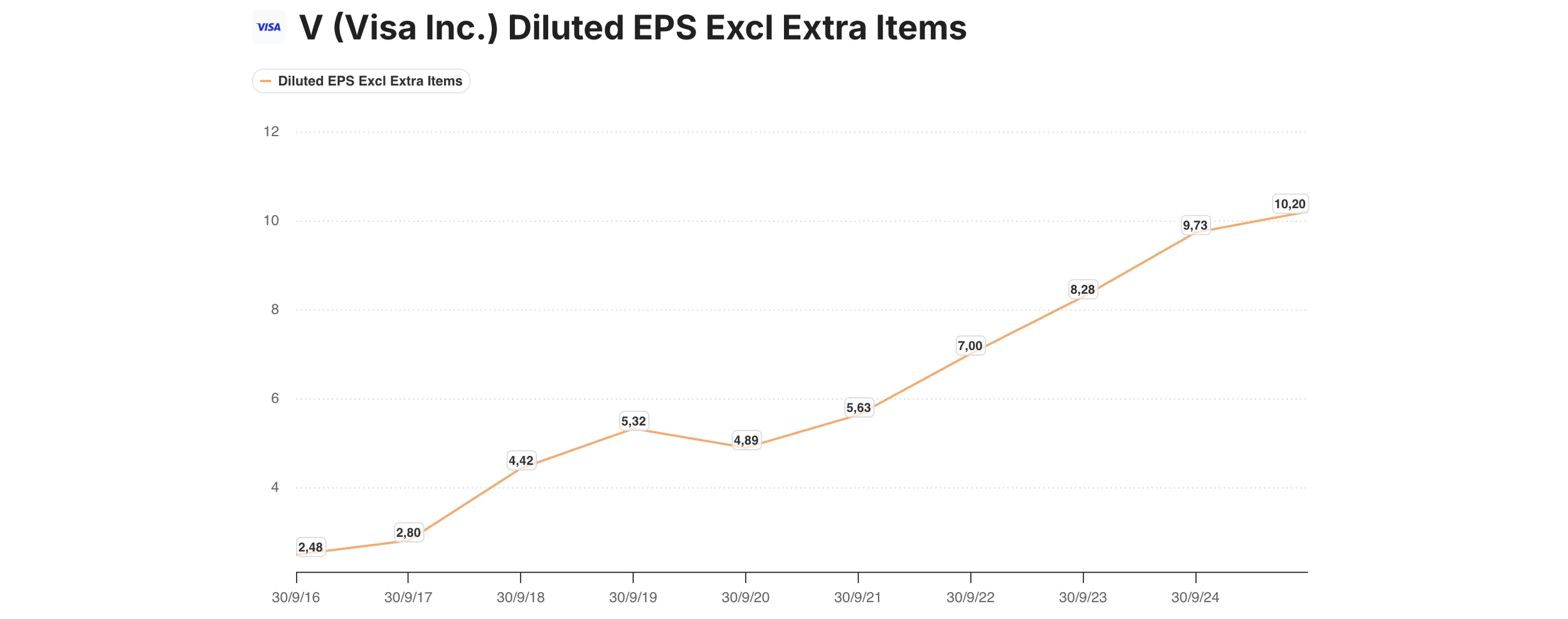

El Beneficio por Acción (BPA) crece sistemáticamente por encima de su Beneficio Neto. Esta diferencia se debe a una política de recompra de acciones, financiada por su masiva generación de flujo de caja libre.

7. Ventajas competitivas (MOAT)

Visa Inc. posee una serie de ventajas competitivas clave que la posicionan como uno de los actores dominantes en la industria global de pagos. Estas ventajas le han permitido mantener una posición sólida durante décadas y beneficiarse del crecimiento estructural de los pagos digitales. A continuación, las principales ventajas competitivas de Visa:

7.1. Efecto red global

Visa opera una de las redes de pagos más grandes del mundo, con millones de comercios y miles de entidades financieras conectadas. Cuantos más usuarios utilizan Visa, más comercios quieren aceptarla, y viceversa. Este efecto red crea una barrera de entrada muy fuerte para competidores como Mastercard o nuevas fintech, ya que replicar esta escala global es extremadamente difícil.

7.2. Costes de cambio elevados

Los bancos, comercios y consumidores ya integrados en la red Visa tienen pocos incentivos para cambiar a otra red, debido a los costes operativos, tecnológicos y de aceptación global. Esto genera una fuerte fidelización dentro del ecosistema.

7.3. Altas barreras de entrada regulatorias y tecnológicas

Operar una red global de pagos requiere cumplir con múltiples regulaciones financieras, sistemas de seguridad avanzados y una infraestructura tecnológica altamente fiable. Estas barreras dificultan la entrada de nuevos competidores a gran escala.

7.4. Marca y confianza

La marca Visa es sinónimo de seguridad y aceptación global. Consumidores, bancos y comercios confían en su red para procesar pagos de forma rápida y segura. Esta reputación se ha construido durante décadas y es clave en un sector donde la confianza es fundamental.

7.5. Relaciones estratégicas con bancos y fintech

Visa mantiene relaciones a largo plazo con bancos emisores, adquirentes y empresas fintech como Stripe o Adyen, lo que refuerza su distribución y dificulta la entrada de nuevos competidores.

En conjunto, estas ventajas competitivas refuerzan la posición de Visa Inc. como una infraestructura crítica del sistema financiero global, extremadamente difícil de replicar y con una capacidad única para capturar valor en cada transacción.

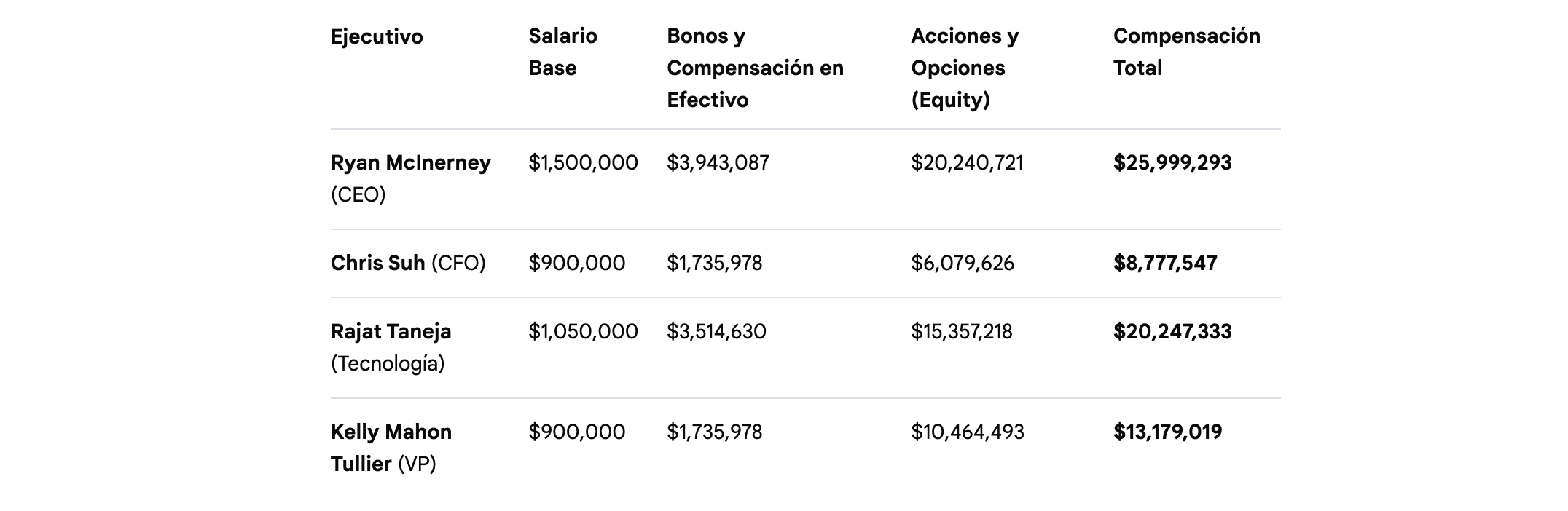

8. Equipo directivo

El equipo directivo de Visa Inc. se caracteriza por una sólida combinación de visión estratégica, experiencia operativa y un liderazgo enfocado en la innovación tecnológica y la expansión global de su red de pagos. Bajo este mando, la compañía ha consolidado su posición dominante en la industria de pagos electrónicos, adaptándose con agilidad a tendencias disruptivas como los pagos digitales en tiempo real y la integración de soluciones con stablecoins.

Esta estructura de liderazgo operativo está encabezada por figuras clave que garantizan el crecimiento sostenido y la rentabilidad de la organización:

Ryan McInerney (Chief Executive Officer): es el líder y máximo responsable de definir la estrategia global de la compañía. Su labor es dirigir a todo el equipo ejecutivo para expandir la red de pagos, innovar en tecnología financiera y maximizar el valor de la empresa para los accionistas. En resumen, es quien toma las decisiones finales sobre el rumbo que sigue Visa

Chris Suh (Chief Financial Officer): Encargado de la salud financiera del grupo, Suh supervisa la planificación fiscal, el manejo de riesgos globales, el reporte de datos financieros y el despliegue de la estrategia de inversión de la empresa.

Rajat Taneja (President, Technology): Responsable de la infraestructura tecnológica y la ciberseguridad, elementos críticos para mantener la operatividad y confiabilidad de la red de pagos en más de 200 países.

Jack Forestell (Chief Product and Strategy Officer): Lidera el diseño de nuevos productos y la estrategia comercial, impulsando alianzas estratégicas con bancos, comercios y fintechs para ampliar el ecosistema de pagos de Visa.

Incentivos:

La gran mayoría de la compensación (más del 90% en el caso del CEO) no es dinero en efectivo inmediato, sino que está ligada al desempeño de las acciones de la empresa a largo plazo.

Proyección 2025: Para el ejercicio fiscal 2025, se estima que la compensación total de Ryan McInerney aumente a aproximadamente $31.56 millones, impulsada por un mayor paquete de incentivos en acciones según la reciente Declaración de Representación.

Bonos en efectivo: Los montos en la columna de "Bonos" corresponden principalmente al Visa Incentive Plan (VIP), y están ligados estrictamente al crecimiento de ingresos netos y al rendimiento operativo. Si la ejecución flaquea, la compensación cae drásticamente.

Salarios de principales directivos

El CEO Ryan McInerney tiene una compensación salarial alta, que supera la media de empresas financieras similares.

En conjunto, este liderazgo permite a Visa mantener márgenes operativos elevados mientras fortalece su red internacional, asegurando que la compañía no solo conserve su liderazgo actual, sino que lidere la transformación futura del ecosistema financiero global.

El equipo directivo ha demostrado ser un excelente "allocator" de capital. En lugar de realizar adquisiciones especulativas costosas, han priorizado:

Reinversión orgánica en la red para mantener la dominancia estructural.

Retorno consistente al accionista: Combinando dividendos crecientes con un programa de recompra de acciones que ha reducido la base accionarial de forma constante durante la última década.

En definitiva, el equipo directivo de Visa no solo gestiona una infraestructura; gestiona un modelo de capital eficiente. Su alta retribución está justificada por una ejecución que mantiene márgenes operativos superiores al 60%, algo prácticamente inaudito en empresas de esta escala.

9. Riesgos Regulatorios y de Competencia

A pesar de su solvencia, el modelo de negocio de Visa enfrenta desafíos estructurales que podrían comprimir sus márgenes en el largo plazo:

Presión Antimonopolio (EE. UU.): El Departamento de Justicia (DOJ) mantiene procesos abiertos contra Visa por presuntas prácticas de exclusividad en el mercado de débito y el uso de su tecnología de tokenización para frenar a la competencia. Un fallo adverso podría obligar a la apertura de su red, limitando su capacidad de fijación de precios.

Intervención Legislativa (CCCA): Leyes como la Credit Card Competition Act en EE. UU. buscan obligar a los bancos a ofrecer redes de procesamiento alternativas a Visa y Mastercard. Esto introduce competencia directa por precio en un mercado que históricamente ha operado como un duopolio.

Disrupción de Pagos Instantáneos (UE): En Europa, normativas como la PSD3 y el nuevo Reglamento de Pagos Instantáneos (2026) fomentan los pagos "cuenta a cuenta" (A2A). Esta infraestructura permite transferencias inmediatas que podrían bypassear (saltarse) la red tradicional de tarjetas, reduciendo el volumen de transacciones procesadas por Visa.

Acuerdos sobre Tasas (Swipe Fees): Visa ha aceptado reducir y congelar sus comisiones de intercambio hasta 2030 tras décadas de litigios con comercios. Aunque esto elimina incertidumbre legal, supone un techo temporal al crecimiento de sus ingresos por comisiones fijas.

El principal riesgo no es la obsolescencia tecnológica, sino una erosión de los márgenesvía regulación, que obligue a Visa a competir en precio por primera vez en su historia

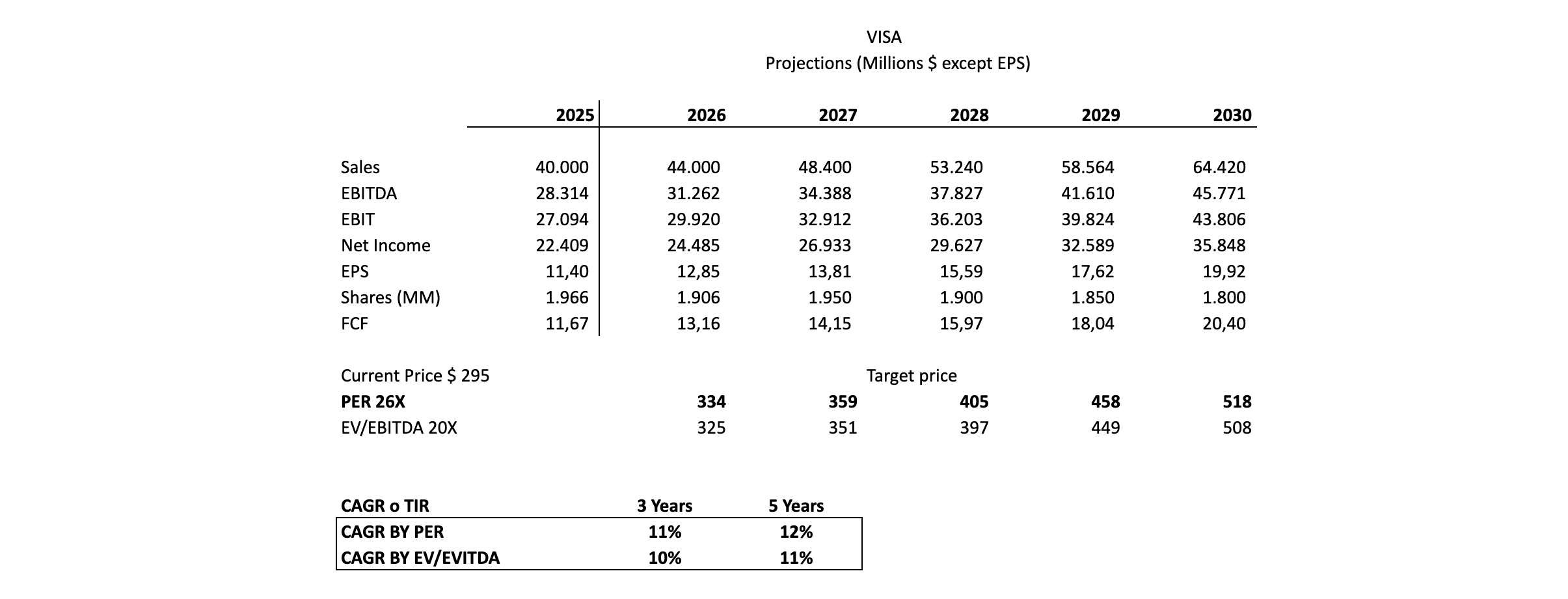

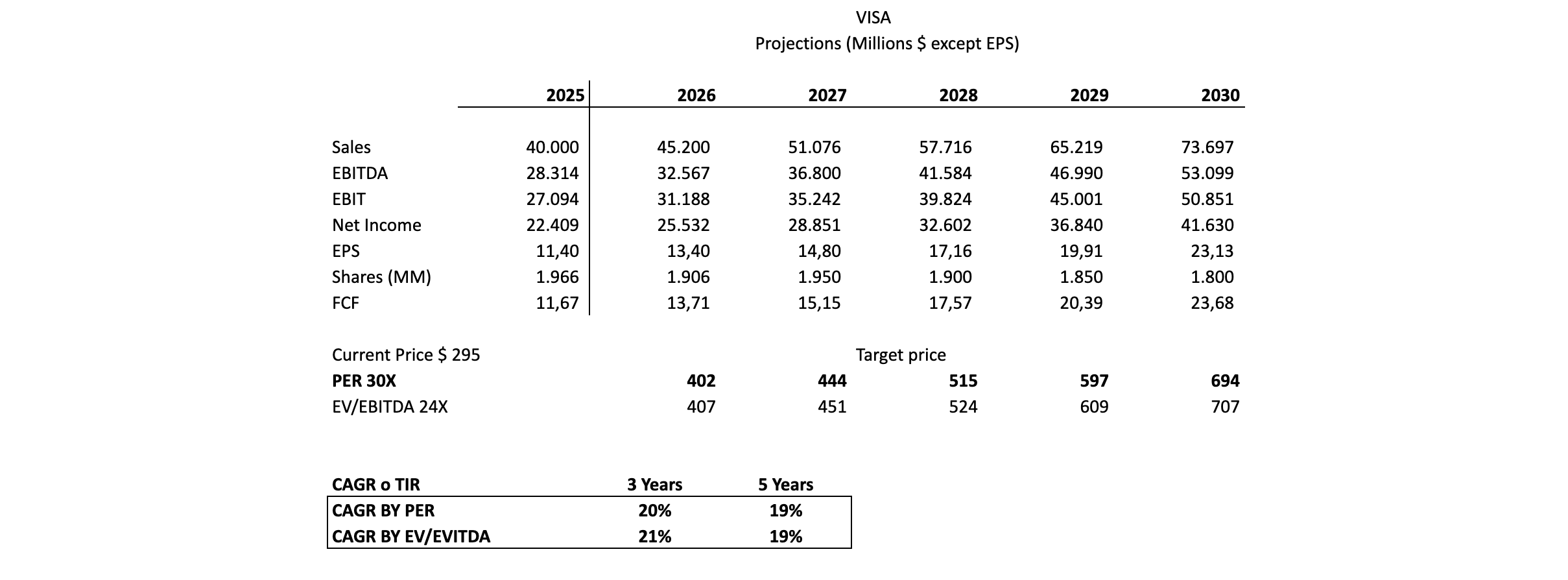

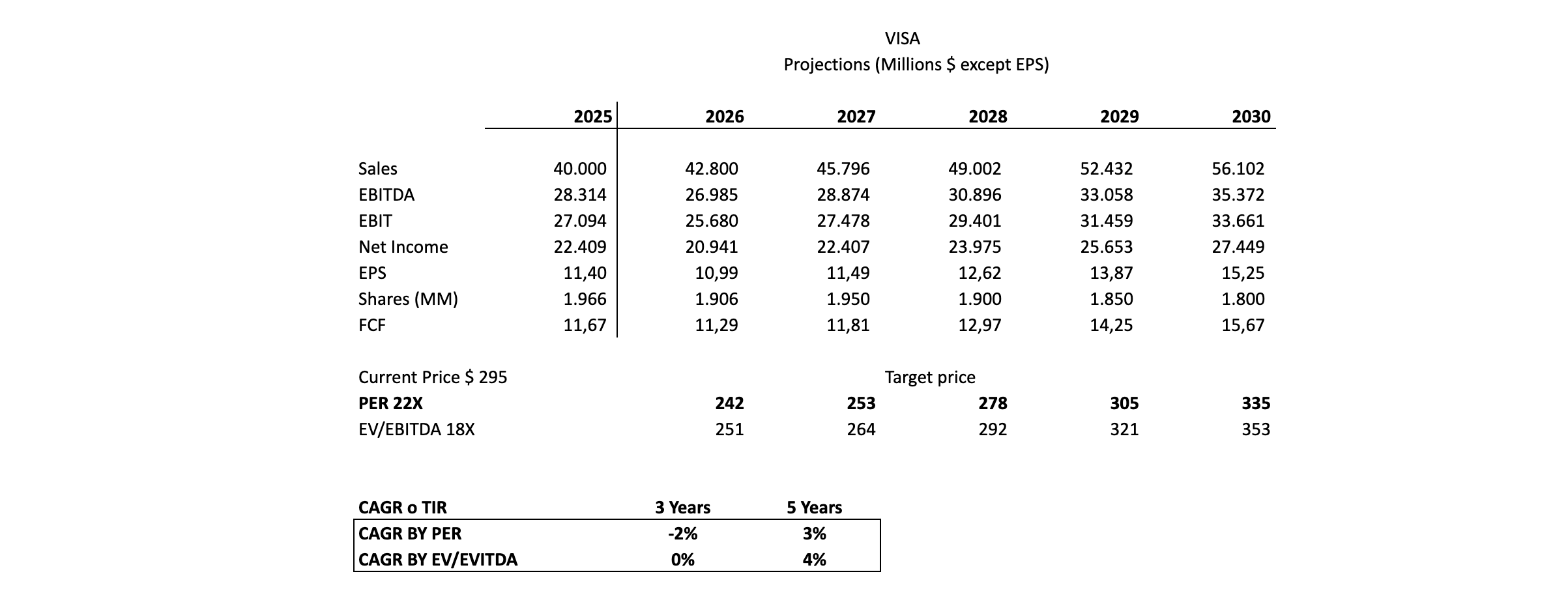

10. Valoración

Para valorar la compañía, consideraré tres posibles escenarios, lo que me permitirá estimar distintas situaciones futuras y sus impactos en el valor de la empresa. Este enfoque proporciona una visión más completa y flexible de las diferentes trayectorias que podría tomar el negocio de Visa Inc.

Conservador: Crecimiento moderado del 10%, márgenes cercanos a los actuales (64-67%) y un entorno económico de aterrizaje suave con tipos de interés a la baja. Se mantienen tensiones geopolíticas que limitan ligeramente el volumen transfronterizo en regiones específicas.

Optimista: Crecimiento de doble dígito alto (13%) impulsado por una fuerte recuperación del consumo global, expansión de márgenes de 2 puntos por eficiencia operativa y adopción masiva de nuevos flujos de pago (Visa Direct). Entorno de paz relativa y tipos bajos que estimulan el gasto discrecional.

Pesimista: El crecimiento se ralentiza al 7% debido a una recesión global. Empeora la situación en zonas de conflicto (Oriente Medio) y surge tensión en Taiwán, afectando las redes de pago internacionales. Desaceleración del consumo y una leve subida de tipos que encarece el crédito.

La situación general es la siguiente:

La empresa ha crecido en la última década a ritmos medios del 11% en ventas y 16% en EPS

En el ejercicio 2025, los ingresos crecieron un 11% hasta los 40.000 millones (+11.3%).

Dada la resiliencia del modelo, estimaré para los próximos años un crecimiento en el rango del 11-13% (en línea con las previsiones de la compañía y el consenso de analistas).

La valoración histórica media de Visa se sitúa en torno a un PER de 27x.

Actualmente, cotiza a un PER de 22x (basado en tu dato de 295$) lo que refleja un descuento frente a su media debido a la incertidumbre regulatoria y macroeconómica.

La empresa tiene una capitalización de mercado aproximada de 560.000 millones y aproximadamente 1.900 millones de acciones en circulación (ajustado tras sus constantes programas de recompra)

10.1 Escenario conservador

Las ventas crecen al 10% este 2026 para los siguientes años.

Margen operativo (EBIT) del 68%

Tasa impositiva del 16%

Múltiplos de valoración de PER 26x y EV/EBITDA 20x , múltiplos en línea con su media histórica

Bajo premisas prudentes (crecimiento de ventas del 10% y múltiplos por debajo de la media histórica de 27x), Visa sigue siendo una máquina de generar valor

Un Precio Objetivo de 518$ para 2030.

Una TIR (Tasa Interna de Retorno) del 12% anual a 5 años.

Un retorno del 12% en un escenario "conservador" es excelente para una empresa con este nivel de seguridad y foso económico. Significa que, si la economía va mejor de lo esperado (Escenario Optimista), el potencial de doble dígito alto es muy probable.

10.2 Escenario optimista

Las ventas crecerán al 13% este 2026 para los siguientes años.

Una expansión de márgenes operativos al 69%

Tasa impositiva del 16%

Expansión de múltiplos de PER 30x y EV/EBITDA 24x

Este escenario proyecta lo que sucedería si Visa logra capitalizar plenamente la digitalización de los pagos en economías emergentes y mantiene su disciplina de la gestión del capital.

Una Tasa Interna de Retorno (TIR) del 19% anual durante los próximos 5 años.

Un retorno total que casi triplica la inversión inicial

Una TIR del 19% en una compañía con la seguridad y el flujo de caja de Visa es un rendimiento excepcional, superando históricamente a la gran mayoría de los índices. Este escenario demuestra que, si las condiciones macro favorecen y Visa mantiene su ejecución, el potencial de revalorización es masivo.

10.3 Escenario pesimista

Las ventas crecen al 7%

Compresión de márgenes al 60%

Tasa impositiva del 16%

Múltiplos de PER 22x y EV/EBITDA 18x

El Precio Objetivo para 2030 se sitúa en 335$, lo que significa que el inversor no pierde capital a largo plazo incluso en el peor de los casos razonables.

A 3 años: El retorno es ligeramente negativo (-2%) debido a la corrección inicial de márgenes y múltiplos.

A 5 años: La capacidad de recuperación del negocio devuelve la inversión a terreno positivo.

Que el "peor escenario" de una tesis de inversión ofrezca un retorno positivo (aunque bajo) y no una pérdida permanente de capital, es la señal definitiva de una empresa de altísima calidad. Visa demuestra tener un suelo muy firme gracias a su escala y a la recurrencia de sus ingresos.

Conclusión

En conclusión, Visa Inc. representa uno de los modelos de negocio más sólidos, escalables y predecibles dentro del sistema financiero global. Su posición como infraestructura crítica en los pagos electrónicos, combinada con un potente efecto red y un modelo “asset-light”, le permite generar altos márgenes, retornos sobre el capital excepcionales y una capacidad sostenida de generación de flujo de caja.

A pesar de las incertidumbres de corto plazo —como la desaceleración del consumo, la debilidad en el segmento cross-border o el ruido generado por nuevas tecnologías como las stablecoins—, la tesis de inversión se apoya en una tendencia estructural difícilmente reversible: la digitalización del dinero y la progresiva desaparición del efectivo. En este contexto, Visa no compite únicamente como un proveedor de servicios, sino que actúa como el “peaje” imprescindible del sistema financiero moderno.

Desde el punto de vista de valoración, la compañía cotiza actualmente con descuento respecto a su media histórica, ofreciendo un perfil riesgo-retorno altamente atractivo. Incluso bajo escenarios conservadores o pesimistas, el negocio demuestra una resiliencia notable, protegiendo el capital invertido, mientras que en escenarios más favorables el potencial de revalorización es significativamente alto.

En definitiva, Visa combina tres elementos que rara vez se encuentran juntos: dominio estructural, alta rentabilidad y previsibilidad a largo plazo. Esto la posiciona no solo como una empresa de calidad excepcional, sino como un activo estratégico dentro de cualquier cartera orientada a la creación de valor sostenido en el tiempo.